資産運用、どうすすめるかはとても大切。ただその前に今どのような状態なのか確認してみてはと前回書いた。もう少し提案してみる。

ここまでの話

これから何をしたいか、何をしなければならないか、結婚、住宅購入、旅行等を時系列でピックアップしてできあがるのがライフイベント表。このライフイベントの費用を見積もり、基本生活費等を合わせ、さらに収入を加えて将来に向かって資産の動きを見える化した表がキャッシュフロー表。また一旦立ち止まり、現状の資産が、自分の資産か、それとも借入か(ローン)をまとめたのが貸借対照表(バランスシート)。こうした内容がある程度頭の中で出来上がっていて支障がない場合、作成の必要性を感じないかもしれない。それでも考えを記載してみることでわかることもあると書いてきた。

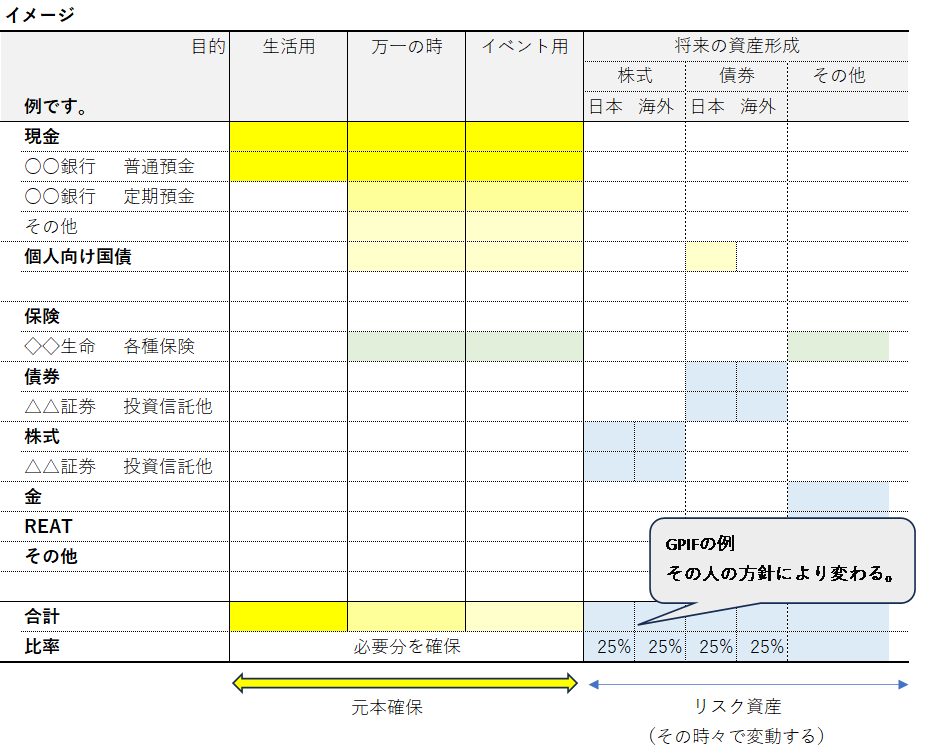

貸借対照表の左側、資産の部をさらに詳細にしてみてはとの提案

下記について考えたことありますか?

- 必要な現金は、元本を減らさない方法で確保しているだろうか。

- リスク資産に偏りすぎていないか、又は反対に安全資産に偏りすぎていないか。

- リスク資産は分散されているか?

- 株式と債券のバランスは、自分の方針にあっているか。

- 国内と海外への配分は、自分の方針にあっているか。

- さまざまな投資信託を購入している場合、対象が国内株式或いは海外株式のみとなっている等意図しない偏りがないか。

- GPIF(年金積立金管理運用独立行政法人)基本ポートフォリオについて

- 国内債券25%、国内株式25%、外国債券25%、外国株式25%、4つの資産で構成している。あなたは?と聞かれ答えられるだろうか。

- 注:この比率が良いわけではありません。個々人の方針により変わります。またGPIFは比率を2025年3月を目途に見直しをする予定としています。

上記質問に回答できないといけないわけではない。多くを預貯金で元本確保し、少額をiDeCo(個人型年金)や新NISAで積み立てる。シンプルな方法で資産形成をしている場合、表をつくる必要はないかもしれない。一方老後資金が不安で、あれこれ金融商品を購入している場合は、整理してみることは効果的だろう。本来運用方針がまずあって、それをベースにして金融商品を購入する。表はその方針に沿っているかを示してくれる。表作成はあくまで手段だ。しかし、方針が明確でなく商品を購入している場合もある。こうした時は現状を確認することで自分がどのような方針を選択しているのか逆に理解できる助けになるのではないだろうか。

補足 投資をする前にお金を分類するアドバイスがされています。上記表の横軸は4つに分けていますが、日本FP協会が紹介している方法をベースにしました。日本FP協会の「くらしとお金のワークブック」では、①生活資金 ②使用予定資金 ③余裕資金 ④緊急資金に分類できるとしています。将来の資産形成をリスク資産とする場合、③の余裕資金で行うことになります。

私の場合は?

残念ながら既に他山の石(①~③)で記載したとおり。運用方針を明確にし、上記のような表をベースにしてインデックスの投資信託で積み立てることを優先していれば、個別株の購入や新興国の投資信託を一括購入することは少なくても後回しになっていた。そして、無用な失敗も避けられたのではと思う。

注意:自らの経験から記載しています。投資を薦めるものではありません。投資は自己責任でお願いします。

コメント